Trilhas da educação financeira - Módulo 01

Eu, gestor das minhas finanças

Quem é responsável pela sua vida financeira? Já parou para pensar em como pode ser diferente sua relação com o dinheiro? E como fazer para tomar melhores decisões?

Progresso 0%

Cá entre nós... você acha agradável falar de dinheiro?

Para a grande maioria das pessoas não é! E isso por que existem muitas crenças negativas ligadas a este tema. É hora de rever os pré-conceitos e pensar pelo lado prático, trazendo para a vida aprendizados e ensinamentos que, ao serem aplicados hoje, garantirão um futuro mais tranquilo.

Mas o que é dinheiro?

O dinheiro tem múltiplas representações:

Culturais

Sociais

Familiares

Emocionais

DINHEIRO e, em especial, sua falta, afetam a identidade, a autoestima, os sentimentos de controle ou dependência, a segurança, o poder e até mesmo a sua relação com os familiares. Pois a coisa é bem séria!

Em achados de estudos de economia ligados ao comportamento, o dinheiro é associado à segurança, ao poder, ao amor, à liberdade, à felicidade. Mas também às mentiras, aos segredos e ao mal, do ponto de vista moral. A falta do dinheiro traz sentidos de fracasso, vergonha, constrangimento e humilhação.

Porém, mesmo diante de tamanha relevância, são poucos aqueles que têm acesso à Educação Financeira.

Educação financeira tem a ver com comportamento?

"Educação financeira é o processo pelo qual consumidores financeiros, investidores, micro e pequenos empresários melhoram sua compreensão sobre produtos, conceitos e riscos financeiros e, por meio de informação, instrução e/ou orientação (advice) geral objetiva, desenvolvem as habilidades e a confiança para se tornar mais conscientes de riscos e oportunidades financeiras, para tomar decisões fundamentadas, para saber onde buscar ajuda e realizar outras ações efetivas para melhorar seu bem-estar financeiro."

OECD - Organização para a Cooperação e Desenvolvimento Econômico

Consciência... no fundo é sobre isso. A educação financeira desenvolve a nossa consciência para as decisões relacionadas a ele - o dinheiro. Ou grana, bufunfa, tutu, dindim, mango, barão, cobre, pilas, tostão, bufunfa, prata ou o apelido que você preferir.

3 aspectos que fundamentam nosso processo de tomada de decisões

- 1

A vida é feita de escolhas: conscientes ou inconscientes.

- 2

Não escolher também é uma escolha!

- 3

Usamos as informações que temos para fazer escolhas.

Quem nunca agiu por impulso e tomou decisões que não parecem racionais?

É claro que esses comportamentos são mais notáveis quando falamos dos outros - nessa temática, olhar no espelho nem sempre é nossa primeira reação (talvez a gente não curta tanto o que verá no reflexo...).

Por exemplo: Qualquer um de nós com problemas de endividamento.

Por não possuir todas as informações necessárias para a tomada de decisão

Pode seguir a vida buscando créditos que não são adequados para resolver o seu problema.

Fica pendurado no cartão de crédito, parcela no rotativo,

e vai “equilibrando os pratos”.

E, como sempre faz dessa forma, não se da conta do círculo vicioso que entrou.

Esta talvez seja a hora de procurar a cooperativa e conversar com o gerente da sua conta para que ele, que é a pessoa especializada, lhe mostre o melhor caminho a seguir. E é também um momento para algumas reflexões!

Busco discernir o que é

necessidade e o

que é desejo?

Escolho comprar um carro a vista depois de ter poupado todo o

valor necessário à compra e pago menos Ou Sigo meu ímpeto, realizo a compra e pago mais caro por

isso?

Minha relação com o dinheiro me leva a pagar juros Ou a receber juros?

Controlo meus desejos Ou entendo que “a vida é uma só” e não me privo daquilo que

quero?

Nosso dinheiro carrega um grande potencial. De realizar desejos e suprir necessidades. Mas, como dizia aquela campanha de uma marca de pneus “potência não é nada sem controle”.

Fonte:

Fonte:

Pirelli - "Potência não é nada sem controle". Youtube. Disponível em: <https://www.youtube.com/watch?v=98dwFj2SYKA> . Acesso em: 24/11/2021.

Coerência e constância. Vale para a educação financeira também. Sempre teremos as “cascas de banana” pelo caminho, mas nosso estado de atenção fará a diferença para contornarmos situações imprevistas.

Atenção

Vigília constante. Mas nosso cérebro adora nos pregar peças nesse sentido. Quer ver só? Dá uma olhada no vídeo abaixo.

Fonte:

Fonte:

A Double Dutch | Brain Games. Youtube. Disponível em: <https://www.youtube.com/watch?v=iiEzf3J4iFk> . Acesso em: 24/11/2021.

Você até pode ter visto a galinha passando atrás dos jogadores. Mas, e a parede mudando de cor , estava no seu radar?

A nossa “consciência” costuma se voltar exclusivamente àquilo que nos chama atenção - neste caso, a orientação do narrador: contar os saltos das jogadoras de verde. Uma porção de mudanças ocorreram, e podem ter passado despercebidas.

Se estivéssemos em frente a uma vitrine decidindo uma compra, seria a cor da blusa, o tamanho da bolsa, o modelo do tênis... E, provavelmente, não pensaríamos se temos orçamento para tomar aquela decisão, ou se consideraríamos todas as parcelas dentro da nossa organização financeira... São muitos os fatores de escolha. E nem todos eles são prazerosos. Aí, vem o atalho!

Quando a nossa consciência não está devidamente acionada, agimos por

impulso!

E é aí que mora grande parte do problema...

Razão ou emoção?

Nossas decisões têm um “atraso”, um vazio, entre o que pensamos e como agimos.

Quando nos interessamos por algo:

Compramos

Quando sentimos vontade de fazer:

Fazemos

Mas esse é o momento de parar e pensar sobre a decisão. Porém, apenas decidimos, porque estamos treinados para isso. Movidos pela emoção, acabamos tomando decisões sem observar o entorno: produtos mais baratos, alternativas com melhor custo/benefício, possibilidade de guardar o valor para satisfazer um projeto no futuro.

E a galinha segue passando atrás no vídeo...

e a parede

mudando de cor.

A relação que temos com o nosso dinheiro é baseada em emoções. E temos a tendência de pensar que a razão está no comando... Fomos programados para reagir quase automaticamente, conforme o que sentimos. O grande desafio é driblar esse “piloto automático” e usar as emoções a nosso favor.

”Durante milênios a tarefa do ser humano era fugir dos perigos de cada dia, aproveitar as oportunidades de cada dia, matar a fome de agora. Nossa sociedade foi ficando complexa, mas o cérebro tem as mesmas prioridades daquele tempo. Então é muito difícil calcular nossas necessidades e oportunidades de amanhã, não evoluímos para lidar com questões modernas e indefinidas, como dinheiro, nossas demandas e... tentações! Continuamos buscando satisfazer os desejos de agora e adiar os prazeres, que podemos chamar de recompensa, não é algo natural.”

Profa. Vera Rita de M. Ferreira (autora da área de educação financeira)

Quem adia a recompensa, tem melhores resultados financeiros!

Você conhece aquele vídeo antigo com o “teste do marshmallow”? O teste foi desenvolvido na década de 1960, pelo psicólogo Walter Mischel para avaliar o nível de autocontrole de um grupo de crianças.

Os marshmallows eram oferecidos às crianças com algumas regras: “Eu te dou um marshmallow agora e, se você não comer até eu voltar, eu te dou outro.” Esta atividade era realmente difícil para algumas crianças, que comiam rapidamente o doce sem nem pensar no que poderiam ganhar, caso não comessem. Para outras, aguardar a hora da de comer era uma coisa tranquila, afinal, ganhariam outro quando o adulto voltasse!

A pergunta é: um marshmallow agora, ou dois depois? Algumas crianças, para não se sentirem tentadas a comer o doce antes da hora, sentam-se em suas próprias mãos. É uma bela estratégia, né?

Mas... E nós?

- Qual seria a nossa estratégia para não comprar por impulso ou, na mesma situação, “para não comermos o doce"?

- Será que conseguimos deixar a compra para depois? Adiar para o dia seguinte?

É difícil sim, mas é como podemos treinar nosso cérebro para ir pensando em um jeito diferente de agir

Afinal, somos

Racionais ou Irracionais?

Será que você já escreveu ou leu mensagens no celular enquanto dirigia? Pensamos, de verdade, ao fazer isto? Ou usamos o nosso piloto automático que insiste em superestimar a nossa capacidade de medir o risco, que neste caso é incalculável?

Para nós, pensar ainda é muito instável. Nosso “sistema” (cérebro) é instável, e “cai” toda hora. E é aí que a coisa pega! Se me dá prazer, faço ou trago pra perto, se não dá, simplesmente desconsidero as consequências.

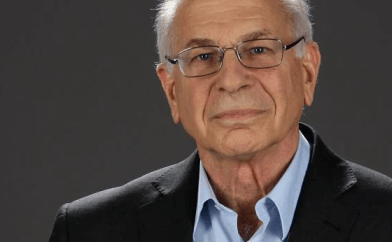

Existem muitas pessoas que pesquisam sobre o funcionamento do nosso cérebro. Um deles é Daniel Khanemann, um estudioso que ganhou até um prêmio Nobel de economia. Ele concluiu nos seus estudos que agimos como se fossemos duas pessoas: uma que age pela emoção e a outra que age pela razão. Você já se sentiu assim? Veja como ele compara os dois lados do nosso cérebro abaixo:

Fonte:

Fonte:

Daniel Khanemann- "Quem é Daniel Kahneman. PUCRS. Disponível em: <https://blog-online.pucrs.br/public/quem-e-daniel-kahneman/> . Acesso em: 24/11/2021.

- Sistema 01

- Rápido

- Impulsos Automáticos (míope)

- Curto prazo

- Execução

- Ação

- eu-quente

- Psicologia

Irracional

- Sistema 02

- Devagar

- Reflexão ponderada (integra)

- Longo prazo

- Planejamento

- Intenção

- eu-frio

- Educação

Racional

O desafio é treinar o nosso cérebro para que este lado mais “consciente” chamado Sistema 2 para assumir o controle e buscar o nosso lado mais impulsivo, o Sistema 1, para pensar, sempre que tivermos que tomar uma decisão. E quando isso não acontece? Vem ele... o temido “endividamento”!

O endividamento tem muitas consequências ruins na vida das pessoas, no trabalho por exemplo causa queda de produtividade, atrasos, faltas e provoca demissões. Em casa, tal descontrole pode acarretar problemas conjugais, de saúde, desmotivação, depressão, isolamento e baixa autoestima. A questão é que precisamos olhar melhor para o nosso dinheiro. De onde ele vem? E como gastamos? Temos dívidas? Há preocupação com o futuro? A família fala sobre este assunto? Ou foge? Todas estas questões precisam de respostas e elas estão dentro de você. Começar a pensar faz com que a gente entenda a necessidade de mudança.

Dívidas com ou sem valor?

Órgãos de proteção ao crédito e as instituições financeiras divulgam e acompanham índices como estes:

As pesquisas retratam o comportamento de uma amostra da sociedade, ou seja, pessoas são entrevistadas nos 4 cantos do País e estas respostas são unificadas para tirarmos algumas conclusões. Como nos sentimos ao olharmos uma pesquisa dessas? Será que me vejo “acima” ou me incluo como pertencente a este grupo?

Mas o assunto “dívida” parece negativo né? Mas não é tão ruim assim não! Existem as Dívidas com valor e as Dívidas sem valor. E valor é algo com um sentido muito específico para cada um de nós. Vamos entender melhor?

Dívidas com valor

Divida com valor é toda aquela dívida contraída para a realização de um objetivo, de algo planejado e que tenha valor pra mim.

Exemplos: a compra da casa própria, a viagem de férias da família, o pagamento da faculdade do filho.

Dívidas sem valor

Dívida sem valor é aquela que eu faço, mas não adquiro patriomônio, nem realizo meus sonhos.

Exemplo: aquela blusa (que eu nem precisava comprar) parcelada em 4 vezes, que eu só me lembro do valor da 1ª parcela... as demais se perdem na fatura do cartão de crédito. As compras por impulso são, em geral, dívidas sem valor. E são o 1º passo para o endividamento excessivo e inadimplência.

E o cartão de crédito?

O cartão de crédito pode ser seu maior aliado, mas se você não souber lidar com o limite, certamente será seu pior inimigo. Use o débito para não fazer dívidas, para pagar aquelas pequenas despesas do dia a dia, caso você ainda não seja suficientemente controlado. Deixe para o dia seguinte. Experimente se for possível. Evite comprar a prazo.

Como tomar decisões financeiras?

Lei dos 3 p's

Posso? Preciso? Pra quê?

Vamos pensar juntos em algumas situações...

- Troca os móveis e o piso

- Quita o cheque especial

- Compra o celular pra filha

- Compra tudo e faz um parcelamento

- Quita o cheque especial e guarda o que sobrar

- Socorro!

Imagine que você vai receber o 13º - e com ele, daria certinho para trocar os móveis e o piso da sala; - mas você também precisa quitar as dívidas do cheque especial; - e tem o celular novo que sua filha está pedindo... O que você faz com o seu 13º?

- Compra o iPhone e parcela no cartão

- Muda o caminho e nunca mais passa em frente à loja

- Imagina o monte de dinheiro se fosse pagar com cédulas e desiste na hora

- Entra na loja só pra dar aquela olhadinha

- Sai correndo apavorado

- Planeja como economizar o dinheiro para comprar em outra oportunidade mais adiante

Você saiu sem dinheiro físico, está só com o cartão de crédito e encontra um iPhone novo em promoção - imperdível!!!

Esse é o nosso fluxo de tomada de decisão:

Só que, no meio desse caminho sempre há aquela pedra: as emoções!

Vamos ver um a um os itens ao lado, na vida real:

Na PERCEPÇÃO e na AVALIAÇÃO, as decisões são tomadas a partir daquilo que já temos como experiência, teoricamente já vivemos situações semelhantes e isto nos leva a tomar decisões automáticas para situações semelhantes. Criamos uma espécie de atalho no nosso cérebro para decidir automaticamente, facilitando o processo decisório, que se dá quase que instintivamente.

Avaliação

Escolha

Decisão

Percepção

Exemplo

Sabão em pó é só Omo

Refrigerante só Coca-cola

Achocolatado é só Nescau

Eletrônicos só da Apple

Estes atalhos que criamos simplificam e agilizam, mas apoiar-se sempre neles pode nos induzir a erros de julgamento. Além do que, as empresas conhecem muito bem esses nossos atalhos e fazem uso deles sempre que podem! Nos mantermos atentos a estes atalhos faz com que a gente não morda a isca das propagandas e das ações de marketing em geral.

Onde começar?

Pra colocar a mão na massa, nada de fazer orçamento ou planejar coisa nenhuma. A hora do orçamento vai chegar, mas temos um passo importante antes dele. O primeiro passo é uma análise profunda das nossas despesas. Vamos lá?

Existem vários aplicativos para fazermos isto, caso você tenha familiaridade com eles, mas você pode fazer uso das boas e velhas planilhas - ou, por que não, de anotações à mão, mesmo, naquele caderninho onde você se sente confortável para registrar! O que importa é registrar tintin por tintin.

O controle dos gastos deve ser feito por apenas 30 dias. Mas de forma muito detalhada!

Ao final dos 30 dias você NÃO somara todas as páginas escritas ou tipos de contas que você tem. Sua preocupação será saber o total de cada conta. Quanto gastou com padaria, cosméticos, salão de beleza, açougue, tele-entrega de comida, supermercado. Cada tipo de despesa terá um total.

Qual é o objetivo disto?

Saber onde está indo o dinheiro do dia a dia.

Ninguém “se perde” no orçamento das grandes despesas, como a prestação do carro, da casa ou nas contas repetidas mês a mês como água, luz, telefone... o nosso maior problema é aquilo que pagamos rotineiramente e não registramos, não sabemos ao final da semana onde foram parar aqueles R$100,00 que sacamos no caixa eletrônico na 2ª feira. Sabe como é?

Feita a soma de cada despesa é hora de analisar onde você gastou demais, e onde é possível cortar. E aí está a grande sacada da organização financeira. Se você já sabe onde gastou mais, nos próximos meses, saberá onde reduzir.

Dicas

- Anotar no campo “despesa”, o tipo de gasto (açougue, padaria, estacionamento, almoço, gato, cachorro, supermercado, farmácia, guloseimas, bebidas, cigarro, balada, roupas, calçados, acessórios, salão beleza, filho A, filho B, etc.).

- Na forma de pagamento, anotar como foi feita a compra (dinheiro, cartão de débito, cartão de crédito, cheque, vale-refeição.).

- Disciplina: anotar por 30 dias, direitinho. Não se sentiu seguro ainda? Faz por mais 30 dias! Sim, é trabalhoso, é incomodo, mas é necessário. Você só descobre um osso quebrado no corpo com um raio X, né? Ou com outro exame de imagem... aqui é o seu raio X do dia a dia de despesas.

Depois de realizar esta análise profunda dos gastos, você será capaz de:

Eliminar por completo o desperdício

Reduzir ou eliminar os supérfulos

Otimizar os gastos (procurar alternativas)

A organização financeira depende de uma série de fatores. Anotar as despesas por 30 dias é apenas o 1º passo para um grande êxito. Garantimos uma coisa: valerá à pena!

É importante lembrar que é possível, por meio do App do Sicredi, até mesmo planejar objetivos futuros! Pois lá existe um ótimo organizador financeiro. Só que ele só será realmente útil depois que você passar pelo passo de organizar suas despesas!!

Cultivemos bons hábitos financeiros.

Continue sua trilha!

Seja um associado

Somos a Sicredi Pioneira, a primeira instituição financeira cooperativa da América Latina e uma entre as mais de 100 cooperativas que compõem o Sistema Sicredi. Acreditamos que é possível lidar com o dinheiro de uma maneira diferente, trilhando um caminho coletivo para oferecer soluções inteligentes para a sua vida financeira. Aqui você encontra um portfólio completo, com mais de 300 produtos e serviços disponíveis para você, sua empresa ou agronegócio. Tudo isso, com o atendimento próximo e humano que é característica do Sicredi. Vem fazer parte!